Le rachat de crédits hypothécaire est une forme de regroupement de prêt caractérisé par la prise d’une garantie hypothécaire. Cette différence majeure permet aux emprunteurs propriétaires d’obtenir des conditions de prêts différentes. En tant que spécialiste reconnu des rachats de crédits hypothécaires, EIG Finances vous explique comment donner vie à vos projets.

Qu'est-ce qu'un regroupement de crédits hypothécaire ?

Le rachat de crédit hypothécaire est un prêt d’argent garanti par une hypothèque. Le principe du regroupement de crédits hypothécaire est le suivant : les emprunts en cours sont soldés avant terme grâce au nouveau crédit.

Le rachat de crédit hypothécaire implique obligatoirement que la banque prêteuse prenne une hypothèque sur un bien construit. Seuls les propriétaires acquittés ou accédant à la propriété ont accès à ce crédit. L’intérêt est de bénéficier de conditions avantageuses car l’hypothèque limite le risque bancaire.

Le regroupement de crédit hypothécaire est un emprunt à taux fixe. Avec une durée de remboursement étirée, les dettes sont restructurées grâce aux échéances mensuelles réduites et le taux d’endettement est abaissé.

RACHAT DE CREDITS HYPOTHECAIRE

Réduisez vos mensualités jusqu’à -60%*

Demandez le financement d’un nouveau projet

Diminuez votre endettement

Apportez de la flexibilité à votre budget

Dans quel cas choisir un rachat de crédit hypothécaire ?

Le rachat de crédit hypothécaire s’adresse exclusivement aux propriétaires d’un bien immobilier ou aux accédants à la propriété (résidence principale, secondaire ou locative). C’est une variante du rachat de crédits propriétaire où la banque hypothèque une maison ou un appartement pour octroyer le rachat de crédit.

Le rachat de prêt avec hypothèque est proposé par la banque prêteuse lorsque la situation de l’emprunteur le nécessite.

Le montant emprunté est au moins de 250 000 €

Le capital emprunté pour racheter vos dettes nécessite un capital minimum de 250 000 €. A partir de ce montant, certains de nos partenaires bancaires imposent la conclusion d’un rachat de crédit avec garantie hypothécaire.

La durée de remboursement

Un rachat de crédit de 15 ans ne permet pas de diminuer suffisamment votre endettement. Pour retrouver un taux d’endettement en relation avec les normes en vigueur, il faut allonger la durée de l’emprunt au-delà de 15 ans. Le rachat de prêt avec hypothèque est alors la solution incontournable pour restructurer vos dettes avec une durée de remboursement qui peut être portée à 25 ans.

Un âge de fin de prêt reculé au-delà de 85 ans

La restructuration de vos dettes nécessite de passer vos 85 ans en âge de fin de prêt mais le rachat de crédit sans hypothèque est limité à cet âge. Les rachats de crédits hypothécaires permettent de l’envisager, certaines banques autorise un âge maximum de fin de prêt de 95 ans.

Cas d'un client qui a choisi un rachat de crédit hypothécaire

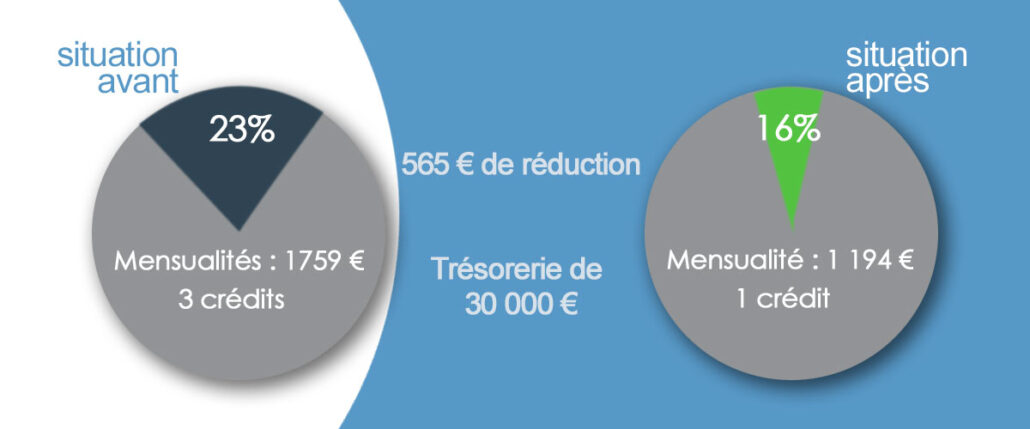

Un couple de client marié avec 1 enfant nous a fait une demande de rachat en juillet 2022. Avec 7600 € /mois de revenus, ils souhaitaient baisser leurs mensualités crédits et disposer d’une trésorerie de 30 000 € pour un projet futur. Nous leur avons proposé de faire un rachat de crédit immobilier avec hypothèque plus leurs crédits consommation.

La situation avant le rachat

Mensualités cumulées : 1 757 €

Crédits à reprendre : 171 548 €

Besoin de trésorerie : 30 000 €

La situation après l'opération de rachat

Mensualité : 1 194 €

Montant du prêt : 225 933 €

Pour réduire significativement leur endettement, la banque en regroupement de crédit a accepté d’allonger la durée de remboursement à 19 ans. Seul le rachat de crédit hypothécaire permettait d’atteindre une telle durée. Grâce à cela, leur taux d’endettement est passé de 23 à 16 % et ils ont réduit de 565 € leurs mensualités, tout cela en avec 30 000 € de trésorerie complémentaire.

- Nombre de mensualités : 228 échéances

- Coût total hors assurance : 272 159 €

- TAEG fixe : 2,43%

- Taux nominal : 1,9%

Quels sont les avantages des rachats de crédits hypothécaires ?

Réduire vos mensualités et votre endettement

Comme vous le voyez sur le cas client du dessus, un regroupement de crédit hypothécaire permet d’alléger le coût des remboursements mensuels. Et mécaniquement c’est votre taux d’endettement qui baisse. C’est allongement de la durée de remboursement qui permet d’arriver à cet avantage essentiel du rachat de crédit*.

Obtenir une trésorerie complémentaire

Vous avez besoin de trésorerie mais vous ne souhaitez pas ajouter un nouveau crédit à votre endettement. Le regroupement de crédit hypothécaire est l’occasion de demander une trésorerie supplémentaire quel que soit le projet poursuivi : nouvelle auto, études des enfants, voyages, travaux de rénovation,… Notre conseiller va mener votre étude avec cette nouvelle ligne pour déterminer la faisabilité.

Un ratio hypothécaire élevé

Un rachat de crédit hypothécaire a un ratio hypothécaire maximum entre 80 et 100% selon votre situation. Cela signifie que le capital emprunté peut atteindre 80 à 100% de la valeur du bien en cas de dettes importantes. C’est également un avantage notable du regroupement de prêt avec hypothèque qui est le seul emprunt dont le ratio hypothécaire peut atteindre 100%.

Autres intérêts du rachat de crédit hypothécaire

Parmi les autres avantages des regroupements de crédits hypothécaires, l’on peut citer :

- l’anticipation d’une baisse de revenu comme le passage à la retraite;

- la simplification du budget du foyer avec une seule ligne de crédit;

- sans changement bancaire.

A quoi sert l'hypothèque dans un rachat de crédit ?

L’hypothèque est là pour garantir à la banque de récupérer ses fonds si l’emprunteur est défaillant lorsque le capital prêté est élevé ou que la durée du crédit est longue. Elle est prise sur un bien à usage d’habitation qui appartient à l’emprunteur.

Y a-t-il un risque pour l'emprunteur ?

Le risque existe lorsque l’emprunteur n’est plus en mesure d’honorer le paiement de sa créance. En cas de défaut de paiement, la banque a la possibilité de lancer une procédure de saisie immobilière pour récupérer le capital prêté.

Quelle est la durée de l'hypothèque ?

La durée de la garantie hypothécaire est identique à celle du rachat de crédit hypothécaire, elle court jusqu’à la fin du remboursement et elle s’éteint à la fin du regroupement sans frais supplémentaire. Si vous vendez le bien hypothéqué ou si vous soldez le rachat de crédit hypothécaire par anticipation, l’intervention d’un notaire sera nécessaire et des frais seront appliqués.

Quel est le rôle du notaire dans un rachat de crédit hypothécaire ?

L’intervention du notaire est obligatoire lors de la souscription à un regroupement de crédits hypothécaire aux travers de 3 actions :

- le notaire fait une demande d’état hypothécaire au service de publicité foncière;

- le notaire lève l’hypothèque du prêt immobilier ou du prêt hypothécaire existant (obligatoire);

- il prend la nouvelle hypothèque suite à la signature du rachat de crédit hypothécaire.

Il s’assure des conditions de détention du bien, en informe la banque et rédige l’acte authentique après validation de l’organisme prêteur. Son accompagnement vous sécurise car il vous explique les avantages et les inconvénients de l’opération. Enfin, le notaire se charge de solder vos anciens prêts.

Quel sont les frais des rachats de crédits hypothécaires ?

Les frais des rachats de crédits avec hypothèque dépendent de plusieurs facteurs :

- du capital emprunté pour rembourser les dettes (restant dû et IRA), plus trésorerie éventuelle;

- de la durée de l’emprunt;

- des frais de banques;

- du taux d’intérêt nominal appliqué par la banque (quel est le taux d’intérêt actuel ?);

- de l’assurance emprunteur et éventuellement de celle du co-emprunteur;

- des frais d’intermédiation;

- les frais d’expertise en cas de ratio hypothécaire élevé;

- des frais notariés pour un rachat de prêt hypothécaire incluent les émoluments du notaire, les taxes et les frais de formalités et qui représentent environ 2% du capital emprunté.

Afin de vous simplifier la lecture et la comparaison entre deux offres de rachats de crédits, la banque exprime le coût global de l’opération en pourcentage, le TAEG (taux annuel effectif global).

Les étapes pour obtenir un rachat de crédit hypothécaire

Comment faire un rachat de crédit hypothécaire ?

Faites une simulation de rachat de crédit hypothécaire sans engagement. Dès sa réception, un conseiller EIG Finances qualifie votre projet. Dans les 24 heures, il vous contacte pour la faisabilité de votre regroupement de prêt avec hypothèque, le montant de la nouvelle mensualité, au meilleur taux.

Rachats de crédits hypothécaires : les pièces à fournir

Les pièces justificatives permettent de confirmer votre situation et de préparer votre dossier en vue de solliciter les organismes prêteurs. Voilà une pré-liste des documents nécessaire :

- identité : pièce d’identité, livret de famille, pacs

- revenus (selon les cas) : les 3 derniers bulletins de salaire et éventuellement votre contrat de travail en cas d’emploi récent, ou les bilans ou pour les professions libérales et les indépendants, votre relevé de pension pour les retraités

- patrimoine : titre de propriété, taxe foncière, un avis de valeur de votre bien fait par une agence immobilière, descriptif immobilier que vous remet notre conseiller

- créances : justificatifs des prêts en cours et leur tableau d’amortissement, justificatifs des retards à rembourser ou des dettes à solder

- bancaires : 3 derniers relevés de compte bancaire et rib

L'offre de prêt

Nous négocions votre offre auprès de nos banques en rachats de crédits avec hypothèques et dès que l’une d’entre elles se positionne, nous vous présentons la proposition dans ses moindres détails : capital emprunté, mensualité, durée, taux, coût de l’opération et conditions d’octroi, dont la garantie hypothécaire.

EIG Finances vous explique

Un rachat de crédits hypothécaire ne doit pas être confondu avec une renégociation de prêt immo ou une renégociation de taux.

Ces dernières sont des opérations qui ne concernent que votre crédit immobilier, à traiter avec l’organisme bancaire qui vous l’a accordée.

Les rachats de crédits hypothécaires nécessitent-ils un changement bancaire ?

Un rachat de crédit hypothécaire ne nécessite pas de trouver une nouvelle banque. Vous restez dans le même établissement financier et vous ne changez pas la domiciliation de votre compte bancaire lors de l’octroi de votre emprunt.

C’est d’ailleurs une des forces de la maison de rachat de crédit d’EIG Finances : il n’y a pas de changement de domiciliation bancaire.

Faut-il assurer un regroupement de crédit hypothécaire ?

L’assurance emprunteur d’un rachat de crédit hypothécaire est obligatoire. En effet, il vaut mieux être assuré correctement pour palier à toutes défaillances et éviter de perdre son bien immobilier.

Le capital emprunté et l’âge de l’emprunteur sont des paramètres qui augmentent les mensualités de l’assurance crédit. Mais il est possible d’optimiser son assurance : nombre de personnes assurées, quotité, type d’assurance sont à voir avec notre conseiller pour être assuré correctement au meilleur tarif.

Hypothèque ou caution bancaire ?

Parfois les banques proposent un système de garantie un peu différent de l’hypothèque : la caution.

Parmi les avantages de la caution, il y a :

- le coût : la mise en place de la caution ne nécessite pas l’intervention d’un notaire ni d’inscription au service de la publicité foncière, sa mise en œuvre est donc moins onéreuse;

- le délai : l’intervention d’un notaire nécessite d’avoir un créneau dans l’agenda de l’étude, à l’inverse la caution est gérée par l’organisme de la banque qui vous octroie le rachat de crédit hypothécaire;

- la renégociation de prêt cautionné libère votre bien de l’hypothèque.

La particularité des offres de rachat de crédits cautionnées sont d’avoir une durée jusqu’à 240 mois, soit 20 ans, pour des demandes de financement de 100 à 400 000 €. Elles permettent d’étirer la durée de remboursement dans le temps et d’obtenir des rachats de crédits longue durée.

Faire confiance à EIG Finances pour votre opération

EIG Finances est un courtier en rachat de crédit depuis plus de 20 ans. Avec des accords passés avec de nombreuses banques hypothécaires, nous prenons en charge votre demande de rachat et la traitons rapidement pour éviter que votre situation financière s’enlise.

En nous faisant confiance, vous disposez des avantages suivants :

- un éventail de banques, autant d’offres différentes pour en trouver une qui corresponde à vos besoins;

- sans changement bancaire ni vente de produits additionnels;

- un service à distance éprouvé : grâce aux mails et au téléphone, il est tout à fait possible d’avoir une relation de proximité;

- une intervention partout en France, métropole et DOM;

- un service complet : nous nous occupons de la relation avec le notaire du rachat de crédit;

- nous sommes votre seul interlocuteur, vous êtes déchargé de la relation avec les différents intervenants.